Institutionen som resultatenhet

Uppdrag och organisation

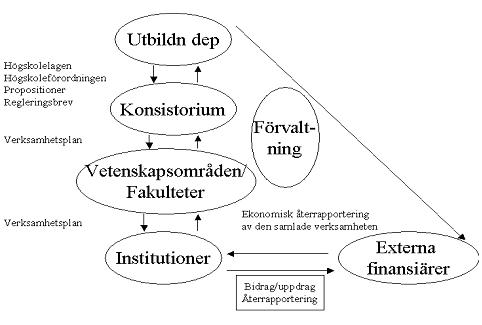

Riksdag och regering ger, via utbildningsdepartementet, uppdrag till Uppsala universitet att genomföra utbildning på grund- och avancerad nivå samt forskning och utbildning på forskarnivå. Detta uppdrag formuleras i ett regleringsbrev inför varje budgetår.

Konsistoriet och universitetsledningen vidarebefordrar uppdraget till respektive områdesnämnd, åtföljt av pengar i Verksamhetsplanen, VP. Ledningens styrning av verksamheten innefattar även utarbetandet av interna föreskrifter angående hanteringen av ekonomi, personal, lokaler etc.

Vetenskapsområdesnämnderna gör sedan en intern fördelning av uppdrag och anslag, som dokumenteras i områdesvisa VP. Här görs en fördelning till fakulteterna inom området för Humaniora och Samhällsvetenskap och till de enskilda institutionerna/enheterna inom de övriga vetenskapsområdena.

Fakultetsnämnderna inom området för Humaniora och Samhällsvetenskap framställer sedan egna VP där uppdrag och medel fördelas vidare till de enskilda institutionerna/enheterna.

Institutionerna/enheterna verkställer sin del av utbildnings- och forskningsuppdraget, d.v.s. planerar och genomför program, kurser, forskarutbildning m.m. Institutionen/enheten återredovisar sedan det uppnådda resultatet bl.a. i form av bokslut och dokumentation av studeranderesultat.

De externa uppdrags- och bidragsgivarna ger uppdrags- och bidragsprojekt direkt till institutionerna/enheten. Uppdragen och bidragen regleras genom kontrakt där de ekonomiska och vetenskapliga villkoren för verksamheten framgår.

Resultatenheter

Institutionen/enheten är den del av universitetet där kärnverksamhet planeras och utförs. Det är också inom institutionen/enheten som resultatansvaret ligger för personal, ekonomi, lokaler, inredning, utrustning, arbetsmiljö mm. Institutionen/enheten rapporterar sitt utfall av grundutbildningsuppdraget samt sitt ekonomiska och vetenskapliga resultat till rektor via universitetsförvaltningen samt till institutionens olika uppdrags- och bidragsgivare. Detta innebär att varje institution/enhet gör en egen budget samt ett eget bokslut med resultaträkning och balansräkning och utfall per verksamhetsgren. Det är summan av alla institutionsbudgetar och -bokslut som utgör universitetets totala, konsoliderade, budget och bokslut. Det är viktigt att institutionens/enhetens bokslut, likaväl som den löpande bokföringen, ger en rättvisande bild och speglar dess faktiska verksamhet.

Vem har resultatansvar vid en institution/enhet?

Institutionen/enheten leds av en styrelse som är ansvarig för att institutionens/enhetens uppgifter fullgörs. I ekonomiska frågor är det styrelsens uppgift att fatta beslut om institutionens/enhetens budget, utarbeta riktlinjer för disposition av resurser samt besluta om åtgärder med anledning av eventuella revisionsrapporter.

Prefekt/motsvarande ansvarar för den ekonomiska förvaltningen vid institutionen/enheten. Detta betyder att ansvaret omfattar all verksamhet vid institutionen/enheten oavsett vem eller vilka som finansierar verksamheten. Det innebär att prefekten/motsvarande också har ansvar för de ekonomiska beslut som fattas avseende externa medel i forskningsprojekt som leds av enskilda forskare. Konsistoriet har fattat beslut om styrelsens och prefektens ansvar som återfinns i dokumenten Arbetsordning för Uppsala universitet, Prefektens uppgifter och beslutanderätter, Rektors beskrivning av prefektuppdraget.

Attesträtt

Prefekt, ställföreträdande prefekt eller motsvarande har, i kraft av sina förordnanden, rätt att attestera utbetalningar som avser verksamheten vid institutionen/enheten. Detsamma gäller attest av underlag till kundfakturor rörande uppdragsverksamhet, underlag till rekvisitioner av forskningsbidrag, de omföringar som ingår i delårs- och årsbokslutsarbetet vid periodisering av kostnader och intäkter, avslutning av resultaträkning mot balansräkning samt rättelser av intäkter och kostnader. Denna attesträtt gäller oberoende av om verksamheten är finansierad av statsanslag eller av externa bidrags- och uppdragsgivare. Att anställa personal respektive ge order om att anställning ska upphöra, innebär att ge order om att en regelbunden utbetalning ska göras respektive upphöra. Attesträtten omfattar således även personalkostnader. De underlag som rör prefektens egna inköp eller utlägg bör attesteras av en överordnad då prefekten själv inte får attestera sina egna fakturor eller kostnadsutlägg.

Att teckna attest innebär ett ansvar för att medlen används:

- inom ramen för institutionens/enhetens verksamhet

- inom ramen för de resurser som institutionen/enheten disponerar

- i enlighet med gällande regler

Attesteringen innebär också en kontroll av att fakturan är korrekt med avseende på belopp, mottagare av betalningen samt tidpunkt för betalningen.

Delegation

Prefekt eller motsvarande har möjlighet att delegera attesträtten, förutom rätten att anställa personal. Delegering innebär dock inte att prefekt/motsvarande friskriver sig från sitt ansvar gentemot universitetsledningen. Behovet av delegation beror på institutionens/enhetens storlek, arbetsfördelning mm. En eventuell delegation bör göras till en verksamhetsansvarig person som har kunskap och möjlighet att göra de bedömningar som krävs för att kunna teckna utbetalningsattest. Om delegation görs till en person som också hanterar registrering i Raindance, får denne inte registrera de utbetalningar som han eller hon attesterat. Det måste alltid vara två olika personer som attesterar respektive registrerar en utbetalning. Vid delegation används en särskild blankett som insändes till avdelningen för ekonomi och upphandling för beslut på rektors vägnar.

Vid större institutioner/enheter, där prefekten/motsvarande av naturliga skäl inte själv kan kontrollera alla fakturor, kan ett ytterligare slag av attesträtt, sakattest, vara ett ändamålsenligt verktyg. Sakattest innebär att den inkomna fakturans riktighet intygas med avseende på pris, antal o.s.v. av den som gjort inköpet eller mottagit varan/tjänsten. Observera att den som sedan tecknar utbetalningsattest måste vara prefekt/ställföreträdande prefekt eller motsvarande eller vara delegerad att attestera utbetalning enligt ovan.

Innebörd av resultatansvar

Det ekonomiska resultatansvaret innebär ett ansvar för såväl intäkter som kostnader och att förbrukningen av resurser inte överstiger tillgängliga resurser. Institutionen har dock möjlighet att balansera, "ta med sig", överskott till följande år. Till skillnad från näringslivet har inte universitetet något ekonomiskt vinstintresse och erhållna medel ska användas i sin helhet för de ändamål de är avsedda för. De samlade överskotten, det balanserade kapitalet, får därför inte överskrida 10 % av omsättningen. Om ett underskott istället skulle uppstå ska institutionen snarast vidta åtgärder för att öka sina intäkter eller sänka sina kostnader. Uppföljningar av det ekonomiska verksamhetsutfallet mot budget ska göras minst varje kvartal och avvikelser ska utredas. Varje prefekt/motsvarande har ansvar för att institutionen/enheten organiseras och att rutiner skapas på ett sådant sätt att god intern kontroll uppnås och att redovisningen ger en rättvisande bild av den genomförda verksamheten.

God intern styrning och kontroll

God intern styrning och intern kontroll innebär att institutionen/enheten utarbetar system som säkerställer att verksamheten och ekonomin sköts på ett effektivt och säkert sätt samt att gällande regler efterlevs. Systemet består av flera olika delar, där den mest grundläggande delen handlar om institutionens/enhetens organisation. Organisationen måste utformas så att det tydligt framgår på vilken nivå inom institutionen/enheten som olika beslut ska fattas och vem som är ansvarig för vilka frågor. Beslut måste också fattas om fördelningen av det ekonomiska ansvaret och vad det ekonomiska ansvaret innebär.

En annan viktig del av den interna styrningen och kontrollen är redovisningsplanens utformning och användning. Institutionens/enhetens redovisning ska spegla de olika ansvarsområdena inom institutionen/enheten och den ska tillfredsställa de olika informationsbehov som finns. Redovisningen måste också ge en rättvisande ekonomisk bild av den verksamhet som bedrivits, vilket betyder att kostnaderna och intäkterna ska bokföras där de uppstår och inte anpassas till var ekonomiskt utrymme finns. Redovisningen ska också visa vad som hänt och inte vad som var tänkt att hända. Detta för att korrekta uppföljningar och analyser ska kunna göras.

Att uppföljning, analys och planering görs är också en viktig del av intern styrning och kontroll. Om utfall avviker från budget eller från tidigare år måste analyser göras om vilka orsakerna är och om åtgärder måste vidtas för att förändra situationen. Att utfallet avviker från budget behöver inte vara negativt, eftersom förutsättningarna för verksamheten kan förändras under året vilket gör att budgeten kan behöva revideras.

Ytterligare en del i institutionens/enhetens interna kontroll är att rutiner utarbetas och dokumenteras. På så sätt minskar sårbarheten om någon skulle bli sjuk eller byta arbete. Fastlagda och dokumenterade rutinerna gör också att risken för fel minskar och att färre rättelser behöver göras.